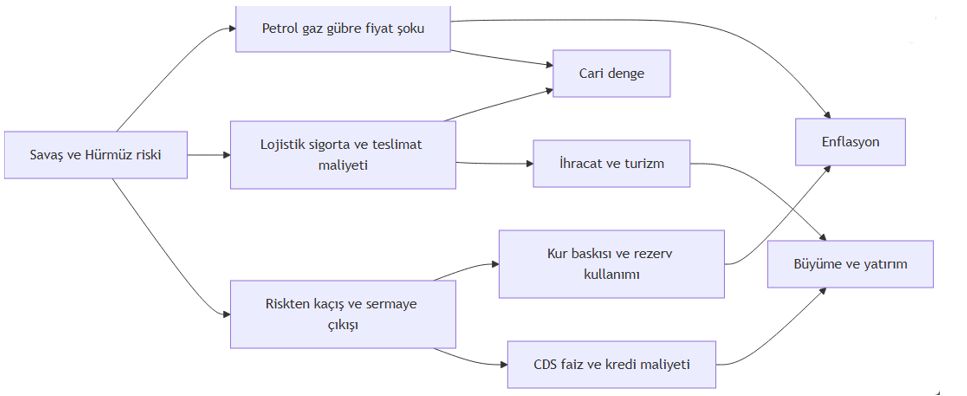

İran savaşının ülkemize kısa orta ve uzun vadeli etkileri – Prof.Dr. Duran Bülbül Yazdı

Prof. Dr. Duran Bülbül, İran savaşının Türkiye’ye etkilerini kısa, orta ve uzun vadeli üç senaryo üzerinden değerlendirerek; enerji fiyatları, Hürmüz Boğazı, CDS, turizm, navlun, sigorta ve ithal ara malı bağımlılığına dikkat çekti.

İran ile gerçekleştirilen doğrudan ticaret toplam ekonomi için sınırlı ancak sınır illeri ve bazı sektörler için önemli bir paya sahip olduğu görülmektedir. Türkiye’nin İran ile toplam mal ticareti yaklaşık 5 milyar dolar seviyesindedir. Risk, Körfez bağlantılı deniz taşımacılığı, sigorta primi, teslim süreleri ve Avrupa’ya giden ara malı zincirlerinin maliyetinin artmasıdır. S&P Global’in Nisan 2026 PMI değerlendirmesi de savaşın Avrupa imalatını belirgin biçimde zayıflattığını belirtmektedir. Bu durum, ihracatının önemli bölümü Avrupa’ya giden Türkiye ekonomisi için dolaylı dış talep riski yaratmaktadır.

Aşağıda, aktarım mekanizmaları özetlenmiştir:

Savaşın sonuçları üç farklı senaryo altında incelenebilir. Buna göre;

- Kısa süreli ve sınırlı bir çatışma senaryosunda Brent petrolün ortalama 80-85 dolar arasında olacağı varsayıldığında enflasyon, cari açık, ülke risk primi (CDS) ve bütçe açığı açısından sınırlı bir artış, büyüme ve rezervler ile Türk lirasının değeri açısından sınırlı bir kayıp öngörülmektedir. Bu senaryoda en büyük risk, yönetilebilir seviyede olmakla birlikte dezenflasyon sürecinin ötelenmesi ve cari dengedeki bozulmadır. Temel politika araçları enerji stokları, eşel mobil sistemi ve sıkı para politikasıdır.

- Orta süreli bölgesel gerilim senaryosunda Brent petrolün ortalama 95-105 dolar arasında olacağı ve enflasyon, cari açık, ülke risk primi (CDS) ve bütçe açığı açısından artış oranında ve büyüme ve rezervler ile Türk lirasının değeri açısından kayıp oranında yükseliş öngörülmektedir. Bu senaryoda en büyük risk, enerji fiyatları yanında Avrupa başta olmak üzere dış talepteki yavaşlama, turizm gelirleri, artan risk primi ve yükselen borçlanma maliyetleri üzerinden ortaya çıkmaktadır.

- Uzun süreli ve genişleyen savaş senaryosunda ise küresel stagflasyon riski ile birlikte makroekonomik dengelerde bozulmaların önem kazanacağını söylemek olanaklı görünmektedir. Bu senaryoda en büyük risk ise Türkiye’nin enerji arz güvenliği avantajının fiyat ve finansman şokları karşısında yetersiz kalması, enflasyon, kur ve rezerv dengesi üzerinde daha sert politika tepkileri gerektiren bir tablonun ortaya çıkmasıdır.

Riskler ve Belirsizlikler

Aşağıdaki risk matrisi, hangi değişkenin senaryoları nasıl etkileyeceğini özetlemektedir:

| Risk | Olasılık | Etki | Önemi |

| Hürmüz’de beklenenden uzun kapanma/aksama | Orta-Yüksek | Çok yüksek | Petrol/gaz fiyatını ve navlunu birlikte yükseltir |

| Brent’in 115 doların üzerine yerleşmesi | Orta | Çok yüksek | Enflasyon, cari açık ve bütçe üzerinde eşzamanlı baskı yaratır |

| Avrupa’da büyüme/imalat daralması | Orta | Yüksek | Türkiye’nin ihracat kanalı ve sanayi üretimi zayıflar |

| Turizmde güvenlik algısı bozulması | Düşük | Orta-Yüksek | Hizmetler dengesi fazlasını eritir |

| Rezerv aşınmasının kalıcılaşması | Düşül | Çok yüksek | Kur geçişkenliği, CDS ve not görünümü bozulur |

| Politikalarda erken gevşeme | Düşük | Çok yüksek | Enerji şoku fiyatlama davranışına yayılır |

| Yeni göç dalgası | Düşük | Orta-Yüksek | Sosyal harcama ve yerel maliyet baskısı yaratır |

Bu risklerin en önemlisi, enerji ve finansal kanalın eşzamanlı çalışmasıdır. Bir başka deyişle enerji maliyetlerinde artış yanında kurda oynaklık, CDS primlerinin yükselmesi ve dış talepte zayıflama yaşanması ortaya çıkabilecek olan şokların bileşik hale gelmesine yol açabilecektir. Bu açıdan, savaşın ne kadar süreceği kadar Hürmüz Boğazındaki akışın eski düzeyine ne kadar hızlı ve ne kadar güvenilir bir biçimde döneceği başlıca belirsizlik kaynağıdır. Yoğun belirsizlik ortamı nedeniyle orta ve uzun vadeli senaryolar, varsayımsallığın ötesine geçememektedir. Öte yandan, savunma sanayi ihracatında artış, Türkiye’nin enerji ve ticaret koridoru olarak stratejik öneminin artması ve diplomatik rolünün güçlenmesi olası fırsatlardır.

Sektörel olarak değerlendirildiğinde petrokimya sanayinin Türkiye’de ithalata bağımlı olması sebebiyle maliyet şoku kanalıyla ciddi bir kırılganlığa sahip olduğunu söylemek mümkündür. Buna ek olarak, plastik, ambalaj, demir çelik, alüminyum, cam ve seramik sektörlerinin de kırılganlığı yüksektir. Ayrıca, Gübre ve gübre ara girdileri fiyatlarında ortaya çıkan oynaklığın tarım maliyetleri kanalıyla gıda enflasyonunu etkileyebileceği açıktır. Benzer biçimde, üretim yapısında ithal ara malına bağımlılığın yüksek olması navlun ve sigorta fiyatları yönünden enflasyonu hızlandırıcı bir etkide bulunabilecektir. Turizm tarafında ise risk çift yönlüdür. Orta Doğu ülkelerinden 2025 yılında gelen ziyaretçi sayısı 6,9 milyon kişi ve gelir katkısı 7,8 milyar dolar olup toplam turizm gelirinin yaklaşık %12’si düzeyindedir. Bu açıdan, Türkiye’nin doğrudan savaş alanı olmaması bir tampon sağlamakla birlikte bölgesel risk algısının uzun sürmesi, özellikle sınır bölgeleri, alışveriş turizmi ve iş amaçlı seyahatlerde kayıp yaratabilecektir. Buna karşılık, güvenli ülke algısı ile Avrupa pazarlarında kısmi dengeleme yaratma fırsatı bulunmaktadır. Ülkemizin bu haksız savaşı bir fırsata çevirip hem siyasi hem de ticari olarak önlemini almalı ve payını arttırmalıdır.

Benzer Konular

Bugün size bir hikaye anlatacağım, nitekim çok tanıdık gelecek… Mahallenin en eski eviydi o ev… Avlusunda nice bayram sabahları kurulmuş sofralar, nice cenazelerde kaynatılmış kazanlar vardı. Duvarları çatlamıştı belki ama hafızası dimdik ayaktaydı. Herkes o evi tanırdı; çünkü o ev, yalnızca bir yapı değil, bir mahallenin vicdanıydı. Fakat ne olduysa,...

Suay Karaman, Devlet Bahçeli’nin Abdullah Öcalan için yaptığı “Barış Süreci ve Siyasallaşma Koordinatörlüğü” önerisini, DEM Parti’nin açıklamalarını, Amedspor tartışmasını ve ODTÜ’de yaşanan olayları aynı açılım sürecinin yansımaları olarak değerlendirdi. MHP Genel Başkanı Devlet Bahçeli, 5 Mayıs Salı günü partisinin grup toplantısında yeni bir hamle yaparak yaklaşık 50 bin kişinin ölümünden...

Türk siyasi tarihinde bu denli transferlerin olduğu bir dönem yok diye düşünüyorum. Tarih sahnesinde parti kapatmalara tanıklık ettik. Bir partiden ayrılıp yeni parti kuranlara tanıklık ettik. Milletvekili transferlerine tanıklık ettik. Yine “imar yolsuzluğu”, “ihale usulsüzlüğü” gibi hukuki operasyonlara tanıklık ettik. Ama yerel yönetimlere kayyum ataması, büyükşehir belediye başkanlıklarının istifalarına son...

Siyaset yalnızca söylemlerle değil, aynı zamanda hukuki zeminle ayakta duran bir müessesedir. Bu zemin sarsıldığında, yalnızca bir parti değil, o partinin temas ettiği tüm alanlar etkilenir. Bugün Cumhuriyet Halk Partisi özelinde tartışılan “mutlak butlan” meselesi, artık yalnızca bir iç mesele olmaktan çıkmış; siyasal ve ekonomik düzlemde karşılığı olan bir gerçekliğe...

Yusuf İpekli, Kemal Kılıçdaroğlu’nun CHP genel başkanlığı dönemini, seçim yenilgilerini, parti içindeki dönüşümü ve son dönemdeki kayyum tartışmalarını “yenilen pehlivan güreşe doymaz” benzetmesiyle değerlendirdi. “Yenilen pehlivan güreşe doymaz!” sözünü ta, bebeliğimden beri büyüklerimden duyardım. Çocuk oldum yine duydum. Genç oldum farkına vardım, yetişkindim çok başıma geldi. Yaşım ilerledikçe gördüm ki hayatın...

Davut Köksoy, Albert Camus’nün “Sisifos Söyleni” kitabı üzerinden insanın anlam arayışını, dünyanın sessizliği karşısındaki uyumsuzluğu ve anlamsızlığa rağmen yaşama başkaldırısını ele alıyor. Son günlerde okuduğum ilginç kitaplardan birini bu yazımda sizlerle paylaşmak istiyorum: Albert Camus’nün “Sisifos Söyleni.” Can Yayınları tarafından 40. baskısını okuduğum kitabı Tahsin Yücel dilimize çevirmiş ve Kasım...

Hakan Paksoy, MHP Grup Toplantısı sonrası “üçüncü nesil PKK açılımı” dediği sürecin yeni bir safhaya geçtiğini savunarak, PKK elebaşına siyasi statü verilmek istendiğini ileri sürdü. Dünkü (5 Mayıs 2026) MHP Grup Toplantısıyla birlikte üçüncü nesil PKK açılımı yeni bir safhaya geçti. Bu toplantıda ırkçı bölücü terör örgütü PKK’nın elebaşına verilecek...

Melih Demirel,6 Mayıs’ın 54. yılında Deniz Gezmiş, Yusuf Aslan ve Hüseyin İnan’ı; ailelerinin tanıklıkları, bitmeyen acıları ve “Tam bağımsız Türkiye” idealine verilen sözle andı. Bugün 6 Mayıs… Üç fidanın ardından “Tam bağımsız Türkiye ideali” taşıyan bizlerin de yüreklerimizi yağlı urganlarda bırakışımızın tam 54. yılı… İkinci kurtuluş mücadelesi için Mustafa Kemal...